Universidad Centroamericana

José Simeón Cañas

Edición 10, diciembre 2020

![]()

Universidad Centroamericana

José Simeón Cañas

Edición 10, diciembre 2020

![]()

Por: Mtro. Jaime Daniel Guevera Mira

Docente Investigador del Departamento de Administración de Empresas, UCA • jguevara@uca.edu.sv

Mtra. Haydee Beatriz Cartagena de Leiva

Jefe de departamento y docente investigadora del Departamento de Administración de Empresas, UCA • hcartagena@uca.edu.sv

Mtro. Ernesto Alonso Pacheco Cruz

Docente Investigador del Departamento de Administración de Empresas, UCA • epacheco@uca.edu.sv

Mtro. Santiago Ernesto Palacios Chávez

Docente Investigador del Departamento de Administración de Empresas, UCA • spalacios@uca.edu.sv

Mtro. Diego Enrique Tovar Osegueda

Docente Investigador del Departamento de Administración de Empresas, UCA • dtovar@uca.edu.sv

Resumen

El presente artículo tiene como objetivo difundir los principales hallazgos de la investigación desarrollada por el equipo de académicos del Círculo de Investigación de Innovación y Emprendimiento del departamento de Administración de Empresas de la UCA. En ésta, se pone de manifiesto principalmente el estado crítico en el que se encuentra la micro y pequeña empresa salvadoreña, estado causado por la pandemia por COVID19; contexto el cual se muestra la fragilidad del sistema económico de un país polarizado, con una creciente brecha de pobreza, desigualdad y difícil acceso a oportunidades para los grupos más desfavorecidos y vulnerables. Lo anterior plantea un riesgo que puede desembocar en una crisis sin precedentes en la historia del país.

Palabras clave: COVID-19, , microempresa, pequeña empresa, empleo, propuestas ante COVID-19, emergencia, sector industria, sector comercio, sector servicios, análisis económico, El Salvador.

Introducción

La Comisión Económica para América Latina y el Caribe (CEPAL) a través de su Secretaria Ejecutiva Alicia Bárcena, ha planteado que el escenario al que nos estamos enfrentando plantea la necesidad de tomar medidas urgentes ante los graves impactos económicos y sociales que la crisis va a causar. Además, plantea que: La pandemia ha hecho visible problemas estructurales del modelo económico y las carencias de los sistemas de protección social y los regímenes de bienestar, en donde los grupos más vulnerables son las mujeres, estratos de ingresos bajos y medio-bajos, trabajadores informales, trabajadoras domésticas remuneradas, niños, niñas y adolescentes (NNA), jóvenes, personas mayores, población rural, pueblos indígenas, afrodescendientes, personas con discapacidad, migrantes y personas en situación de calle. (CEPAL, 2020).

De acuerdo con estas declaraciones, los principales problemas asociados a esta pandemia son la salud física y mental, nutrición, educación, ingresos laborales, trabajo infantil, acceso a servicios básicos (agua, saneamiento, electricidad, gas, tecnologías digitales), trabajo de cuidado no remunerado y violencia intrafamiliar. La duración de estos problemas en el futuro es todavía difícil de dimensionar o cuantificar

(CEPAL, 2020).

Por su lado, el Gobierno de El Salvador ha tomado diferentes medidas para evitar la propagación del virus como por ejemplo: distanciamiento social y confinamiento obligatorio que se ha extendido entre los meses de marzo y junio, restricción de la movilidad por parte de la población, situaciones que han orillado al cierre de empresas y negocios que no brindan productos o servicios de primera necesidad; también ha instado a que , en la medida de lo posible, el personal hagan teletrabajo en los sectores e industrias en los que es posible, entre otras. Estas medidas han puesto en riesgo el funcionamiento de un gran número de empresas, y con ello, el fenómeno social de pobreza y desigualdad se ha agravado, lo que, en línea con lo que menciona la CEPAL, puede hacer que el país esté a punto de enfrentar la mayor crisis en la historia.

En el presente artículo se muestran los resultados de un diagnóstico sobre la situación empresarial en El Salvador frente al COVID-19 y se brindan propuestas para abordar las principales problemáticas descritas por dicho sector que van desde las afectaciones en la cadena de suministro, disminución en la demanda, descapitalización a causa de la disminución de las actividades o cierres, dificultades para mantener su base laboral hasta requerimientos de apoyo financiero y de políticas públicas que favorezcan un entorno para la reactivación económica.

Metodología

El presente artículo pretende responder al planteamiento de propuestas colaborativas para la adecuación de las condiciones de la economía mediante un análisis de la situación de la empresa salvadoreña frente a la emergencia COVID-19.

Para el estudio realizado se plantearon los siguientes objetivos específicos:

Para comprender de mejor manera el alcance y planteamiento metodológico se estableció la delimitación de la investigación de la siguiente manera:

Los datos primarios se recolectaron a partir de información proporcionada por el sector empresarial salvadoreños sobre la actividad de sus empresas en el contexto de la emergencia COVID-19 El método de recolección de datos primarios utilizado fue un cuestionario semi-estructurado elaborado en la plataforma Google Forms con un tiempo de llenado promedio de 10 minutos.

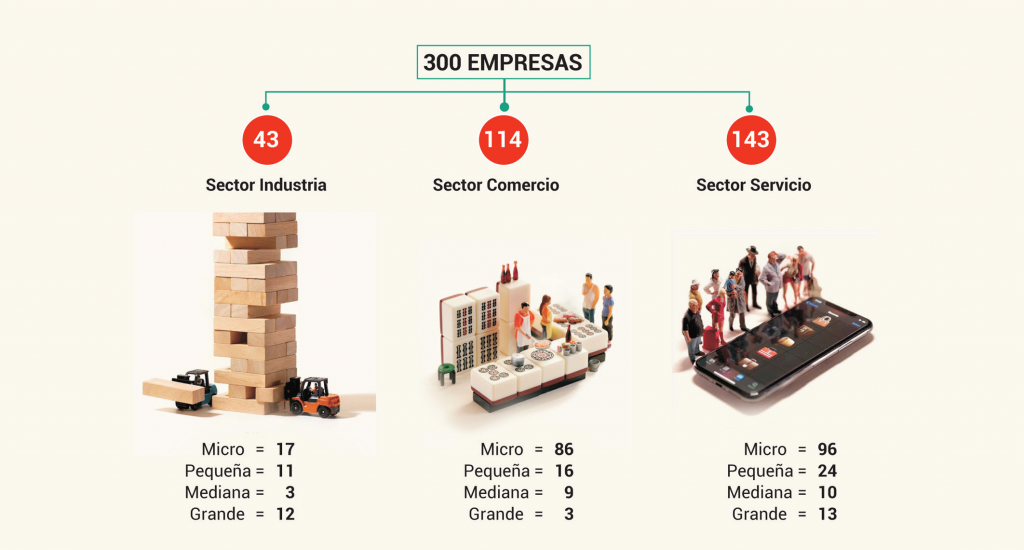

La muestra está conformada por 300 encuestas realizadas por el sector empresarial salvadoreño de todos los niveles, sectores y zonas geográficas.

La selección de la muestra se realizó a través de un muestreo no probabilístico. De igual manera, se tiene representación de las 4 zonas geográficas (central, paracentral, occidental y oriental) y de los tres sectores de la economía (comercio, industria y servicios)

Distribución de la muestra

La muestra seleccionada para la presente investigación consideró los datos de clasificación por tamaño, sector empresarial, zona geográfica

(central, paracentral, oriental y occidental) y estado de formalidad en las instituciones tales como: Centro Nacional de Registros (CNR), Alcaldía y Ministerio de Hacienda (MH).

Fuente: Guevara et al (2020, p.2)

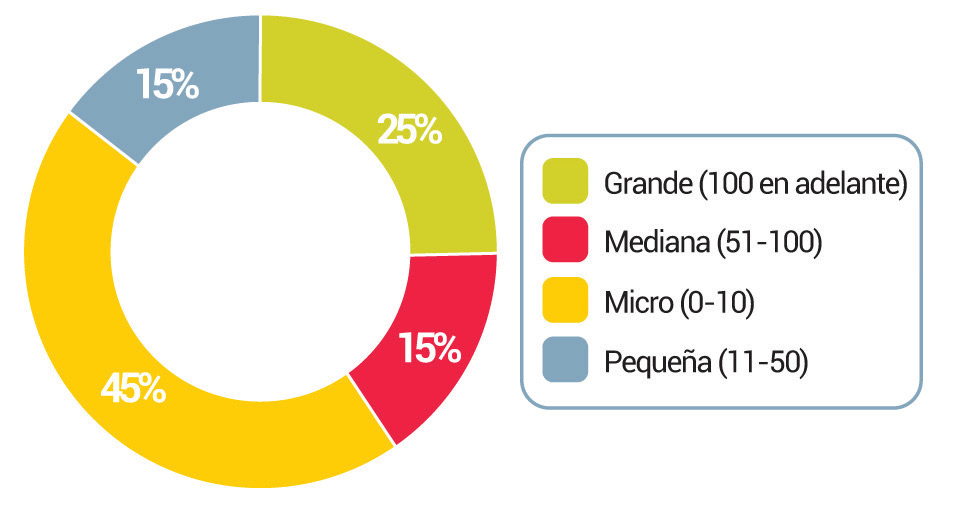

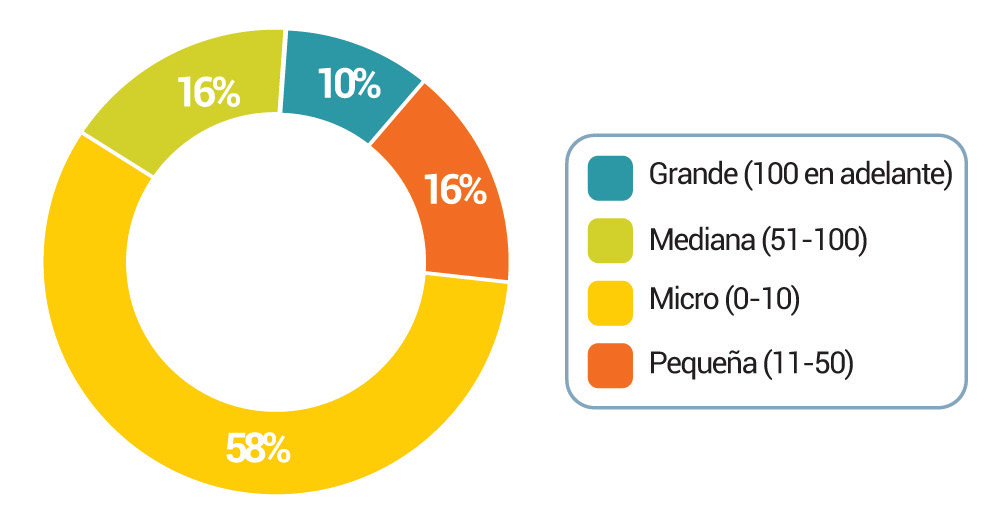

Figura 2. Descripción por tamaño de empresa

Fuente: Guevara et al (2020, p.3)

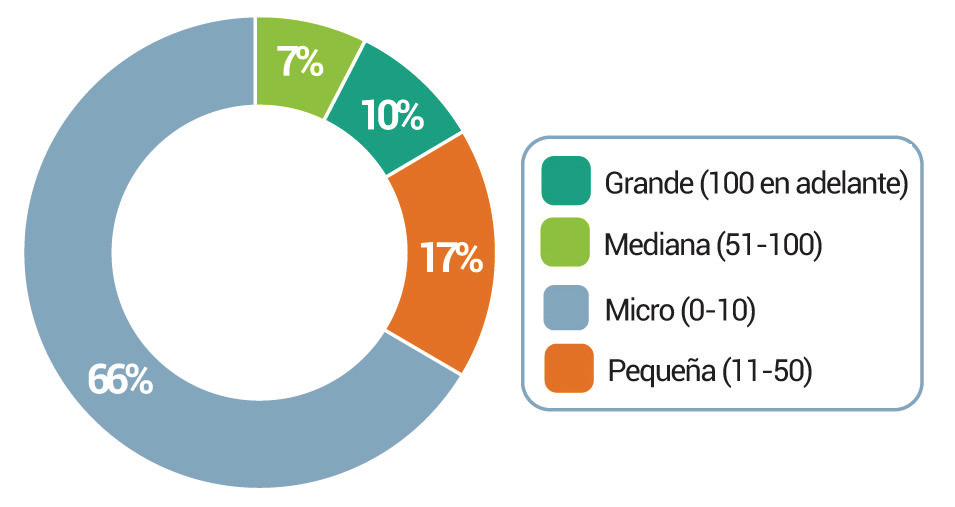

La muestra está conformada según la clasificación de tamaño empresarial según el número de empleados (FUNDAPYMES, 2020). El 66% (199 unidades) son micro empresas, el 17% (51 unidades) son pequeñas empresas, el 10% (28 unidades) son empresas grandes y el 7% (22 unidades) son empresas medianas.

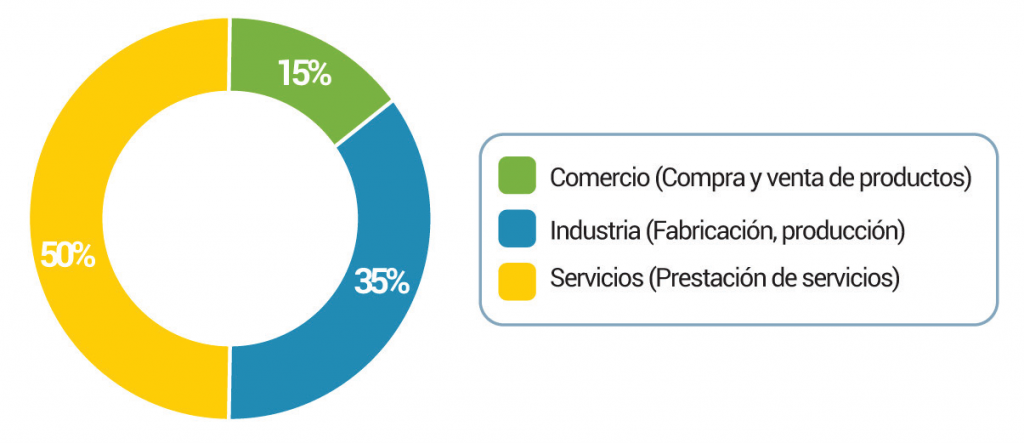

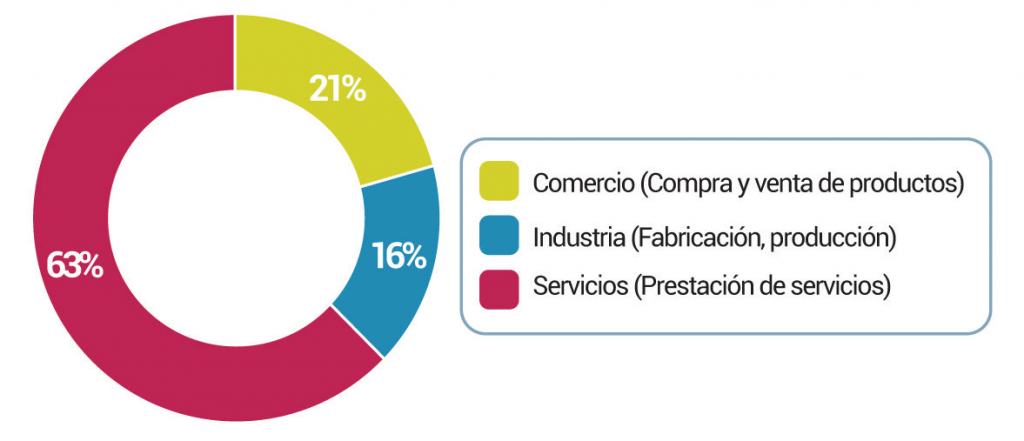

Figura 3. Descripción por sector empresarial

Fuente: Guevara et al (2020, p.3)

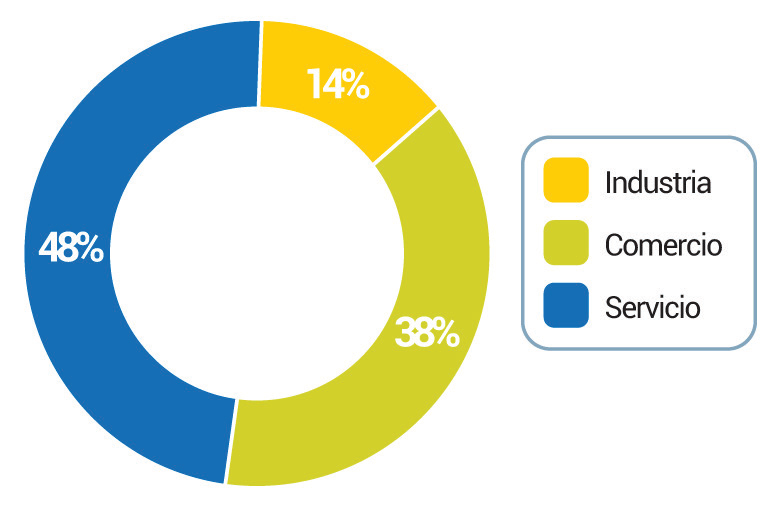

Según la clasificación del sector de actividad empresarial (Organización Internacional del Trabajo [OIT], 2020), el 48% corresponden al sector servicio, 38% al sector comercio y 14% al sector industria; esto corresponde a 143 del sector servicio, 114 del sector comercio y 43 del sector industria.

Para poder comprender la clasificación por tamaño de empresa se ha tomado las definiciones siguientes (Ministerio de Economía [MINEC], 2009):

Microempresa: Persona natural o jurídica que opera en los diversos sectores de la economía, a través de una unidad económica con un nivel de ventas brutas anuales hasta 482 salarios mínimos mensuales de mayor cuantía y hasta 10 trabajadores. Pequeña empresa: Persona natural o jurídica que opera en los diversos sectores de la economía, a través de una unidad económica con un nivel de ventas brutas anuales mayores a 482 hasta 4,817 salarios mínimos mensuales de mayor cuantía y con un máximo de 50 trabajadores.

Mediana empresa: Persona natural o jurídica que opera en los diversos sectores de la economía, a través de una unidad económica con un nivel de ventas brutas anuales de hasta $ 7 millones de dólares y con un máximo de 100 trabajadores.

Gran empresa: Persona natural o jurídica que opera en los diversos sectores de la economía, a través de una unidad económica con un nivel de ventas brutas anuales mayores a $ 7 millones de dólares y con más de 100 trabajadores.

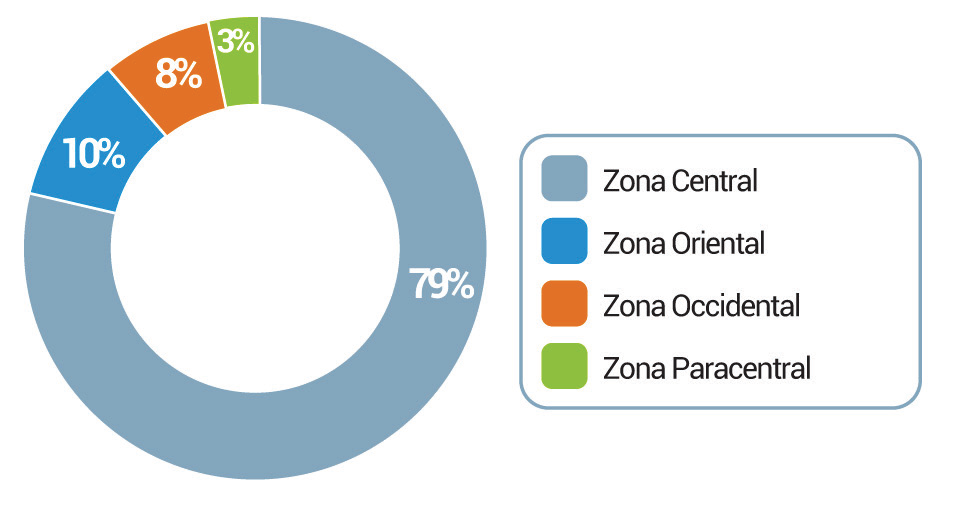

Figura 4. Descripción por zona geográfica

Fuente: Guevara et al (2020, p.3)

La muestra está conformada por un 79% de empresas de la zona central (San Salvador, La Libertad, Chalatenango y Cuscatlán), un 10% representada por empresas de la zona occidental (Santa Ana, Ahuachapán y Sonsonate), un 8% de empresas de la zona oriental (San Miguel, Morazán, Usulután y La Unión) y 3% de la zona paracentral (Cabañas, La Paz y San Vicente).

Resultados

Los resultados obtenidos en la presente investigación han permitido realizar un análisis estadístico no representativo a través de las respuestas de los diferentes sectores y tamaños de empresas consultados, de manera que se visualice la situación actual y el efecto de la emergencia por COVID-19 en la actividad general de las empresas salvadoreñas.

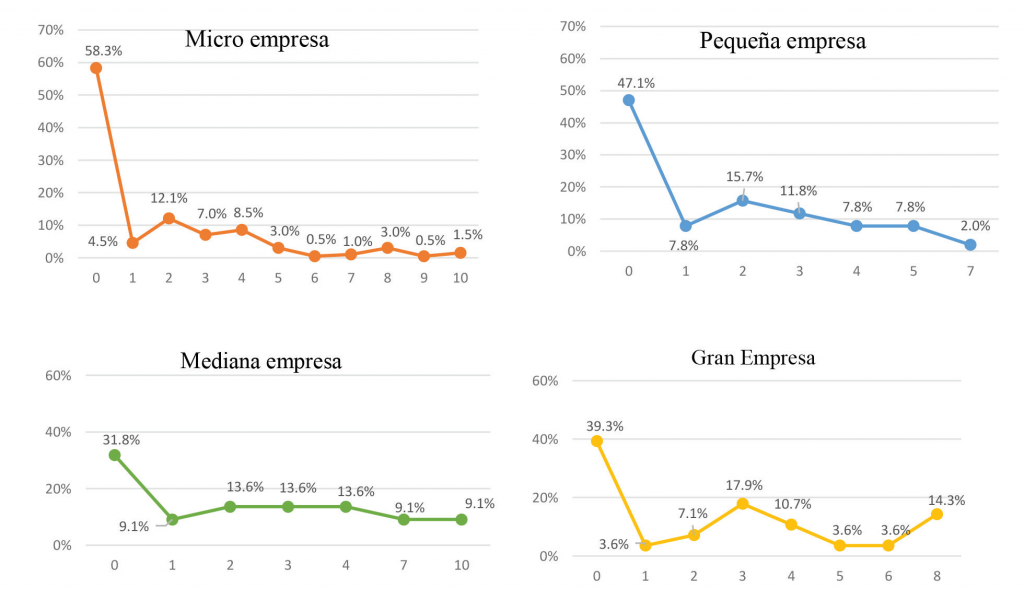

Nivel de afectación frente a la emergencia por COVID-19

A las empresas se les consultó ¿de qué manera ha afectado la emergencia COVID-19 en el nivel de funcionamiento de su negocio? Y sus respuestas se encontraban entre una escala de 0 a 10, siendo 0 totalmente desfavorable, 5 neutral (sin afectación) y 10 totalmente favorable. Los resultados reflejan que la micro empresa ha sido el sector más vulnerable, el 90.45% de la muestra de este sector ha resultado afectado en una escala entre 0 y 4.

A continuación, se muestra un gráfico comparativo del nivel de afectación según el tamaño de empresa en una escala porcentual del 70% que permite visualizar la diferencia de afectación tanto positiva como negativa:

Figura 5. Comparativo de la afectación por tamaño de empresa

Fuente: Guevara et al (2020, p.6)

El comportamiento de la afectación por el COVID-19 es muy similar en todos los tamaños de empresa. La afectación negativa más evidente, como se mencionó antes, es en la micro y pequeña empresa, y en menor grado en la mediana y gran empresa. Esto coincide con los datos mostrado por el International Trade Center [ITC] (2020) en su estudio “COVID-19 The Great Lockdown and its Impact on Small Business”.

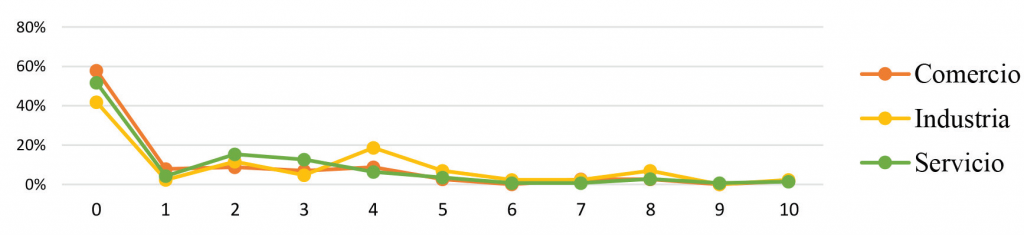

Otro análisis que se ha realizado es por sector empresarial, donde se observa un escenario desfavorable para los tres sectores: comercio, industria y servicios. Sin embargo, el que presenta un mayor porcentaje de afectación negativa, en valor cero de la escala, es el sector comercio con un 57.89%, seguido por servicios con un 51.75% y el sector industria con un 41.86%, tal como se puede observar en la siguiente figura.

Figura 6. Nivel de afectación por sector empresarial

Fuente: Guevara et al (2020, p.7)

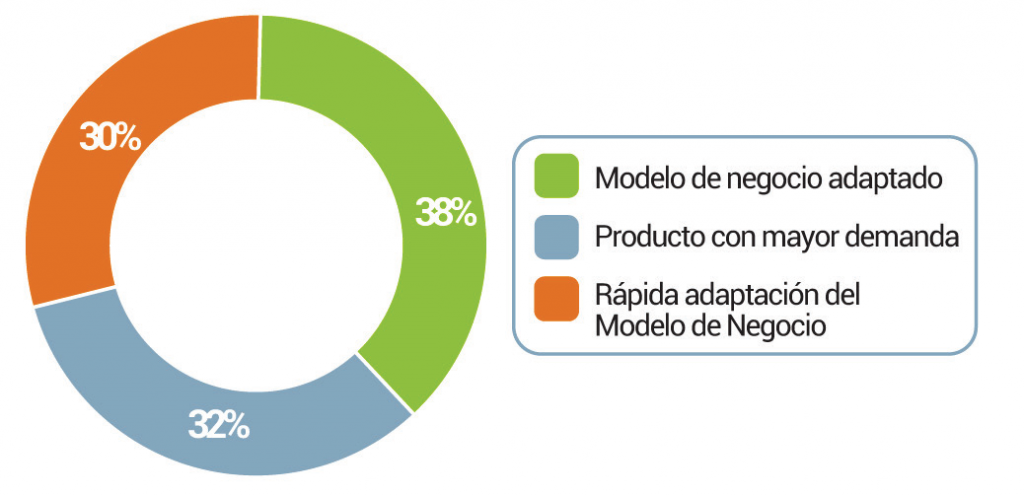

Figura 7. Razón de afectación positiva

Fuente: Guevara et al (2020, p.7)

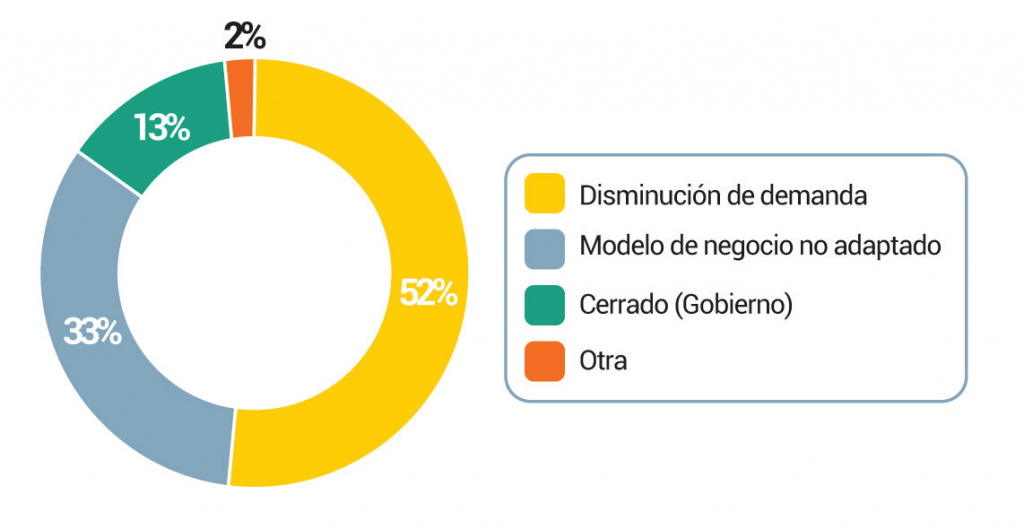

Figura 8. Razón de afectación negativa

Fuente: Guevara et al (2020, p.7)

Con respecto a los casos en que la afectación fue negativa se observa que el 52% de encuestados ha experimentado una disminución considerable de la demanda de sus productos y/o servicios; un 33% considera que el modelo de negocio no se encontraba listo o no ha podido adaptarse a la dinámica generada por la emergencia; y un 13% menciona que ha afectado directamente el cierre indicado por el Gobierno.

Al momento de realizar un cruce entre el tamaño de empresa y el sector empresarial, se visualizó que en el sector servicio el 37.14% de la microempresa ha sido la más afectada por el cierre ordenado por el Gobierno como parte de las medidas para disminuir el contagio por COVID-19 en El Salvador. De igual manera, la disminución de la demanda es otro factor de afectación importante para la microempresa con

un 36.23%; y, finalmente, la falta de adaptación del modelo de negocio representado por el 24.14%.

En el sector industria se observa que la gran empresa es la más afectada por el cierre ordenado por el Gobierno con un 8.57%; y la microempresa sigue siendo la más afectada en los factores de falta de adaptación del modelo de negocio con un 8.05% y la disminución de demanda con un 7.97%.

En el sector comercio, nuevamente, la microempresa ha sido la más afectada por la falta de adaptación del modelo de negocio con un 37.93%; también se refleja un afectación importante por la disminución de la demanda con un 23.91% y respecto al cierre ordenado por el Gobierno un 17.14%.

En un análisis general se observa claramente que la afectación mayor ha sido en los sectores servicio y comercio; y en la micro y pequeña empresa con porcentajes mucho más representativos en el periodo del 20 al 30 de abril y las condiciones de emergencia vividos en ese contexto.

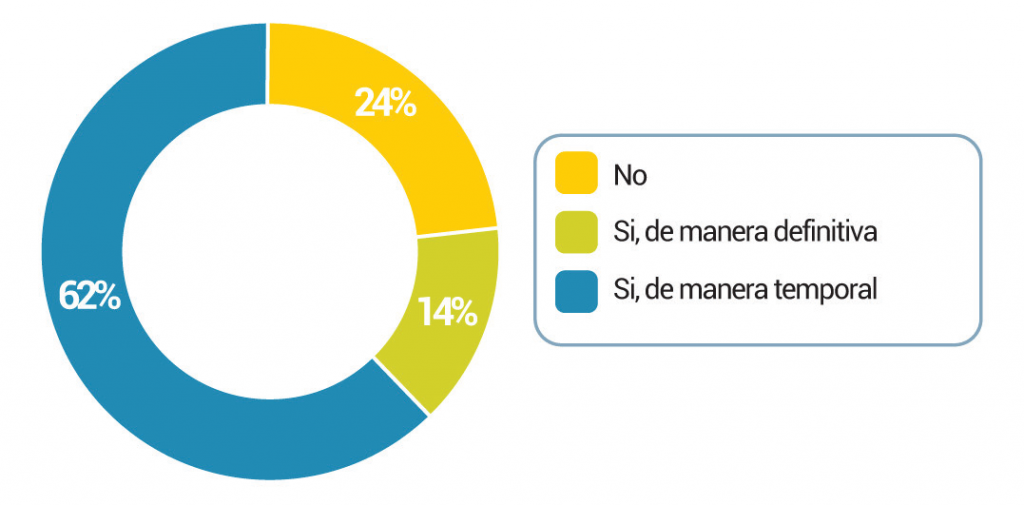

Figura 9. Cierre temporal o definitivo del negocio

Fuente: Guevara et al (2020, p.9)

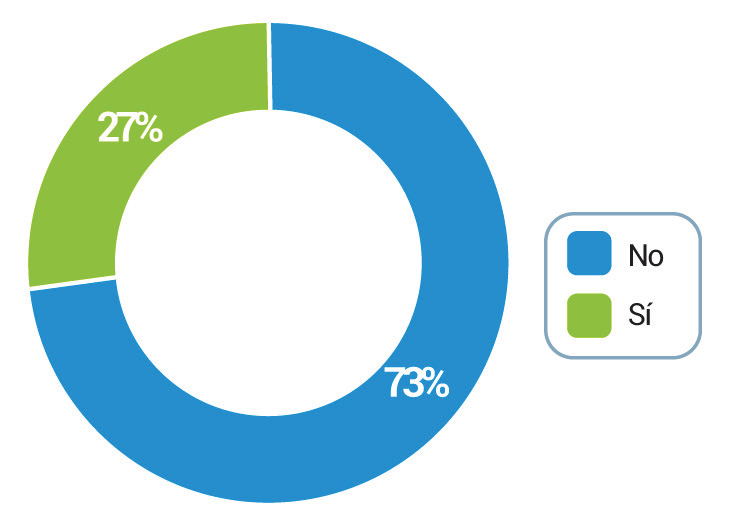

Uno de los hallazgos más relevantes de la presente investigación es el que muestra la Figura 9, en donde el 62% de las empresas se han visto obligadas a cerrar de manera temporal y el 14% ha cerrado de manera definitiva. Sin embargo, existe un 24% de empresas que se mantenían activas en el mes de abril de 2020. Estos resultados coinciden con los obtenido por la segunda encuesta “Crisis del Coronavirus en Centroamérica” realizada por la Federeación de Cámaras de Comercio del Istmo Centroamericano (FECAMCO), en donde también muestran que el 14% de las empresas cerraron de manera definitiva y con porcentajes similares en las empresas que han cerrado temporalmente o que han dejado de operar.

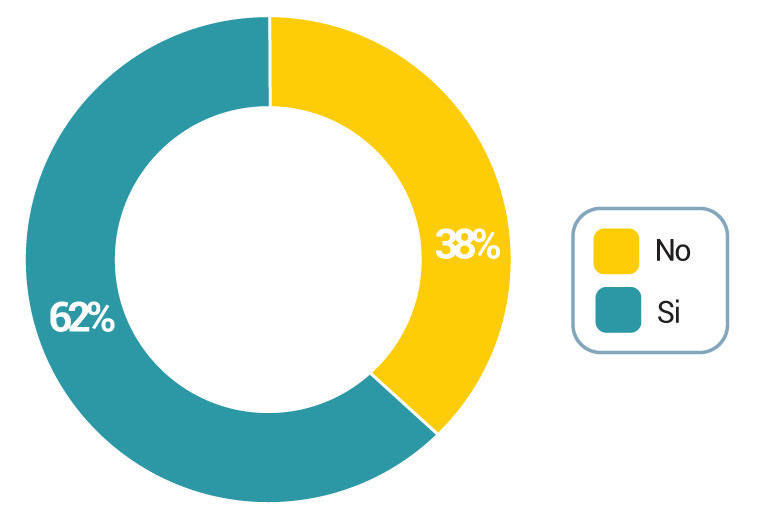

Identificamos que el 62% de los negocios activos han realizado algún tipo de ajuste en la actividad principal de sus negocios para buscar adaptarse a la situación de emergencia actual. Estos ajustes responden a la necesidad de volver operativo el negocio mediante la utilización de plataformas virtuales existentes para comercializar sus productos y/o servicios.

Figura 10. Ajustes realizados en el modelo de negocio

Fuente: Guevara et al (2020, p.9)

Figura 11. Comportamiento de las ventas

Fuente: Guevara et al (2020, p.10)

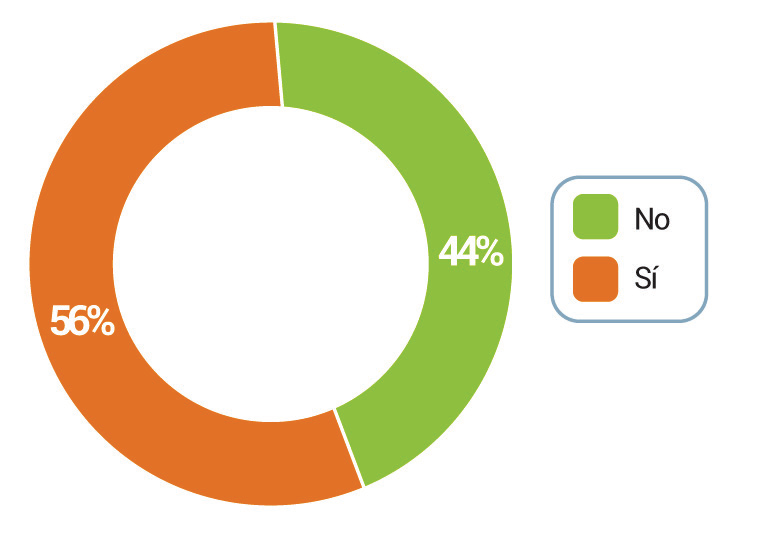

Como se puede observar en la Figura 11, 56% de los negocios activos en la actualidad ha experimentado una disminución por debajo del 50% del promedio de sus ventas mensuales. Esto revela que a pesar de que algunas empresas se encuentran aún operando, probablemente en el corto y mediano plazo no van a poder hacer frente a todas sus obligaciones y estará en juego la sostenibilidad de los negocios.

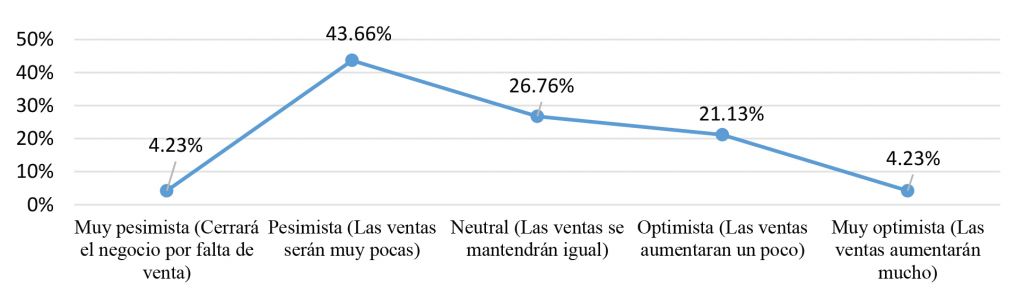

Figura 12. Expectativa general de ventas para los próximos 3 meses

Fuente: Guevara et al (2020, p.10)

La Figura 12 nos muestra que el 43.66% considera que la proyección de ventas para los siguientes tres meses, manteniendo las condiciones actuales, serán muy pocas. El 26.76% considera que las ventas se mantendrán igual y un 25.36% espera un comportamiento de las ventas de manera optimista o muy optimista.

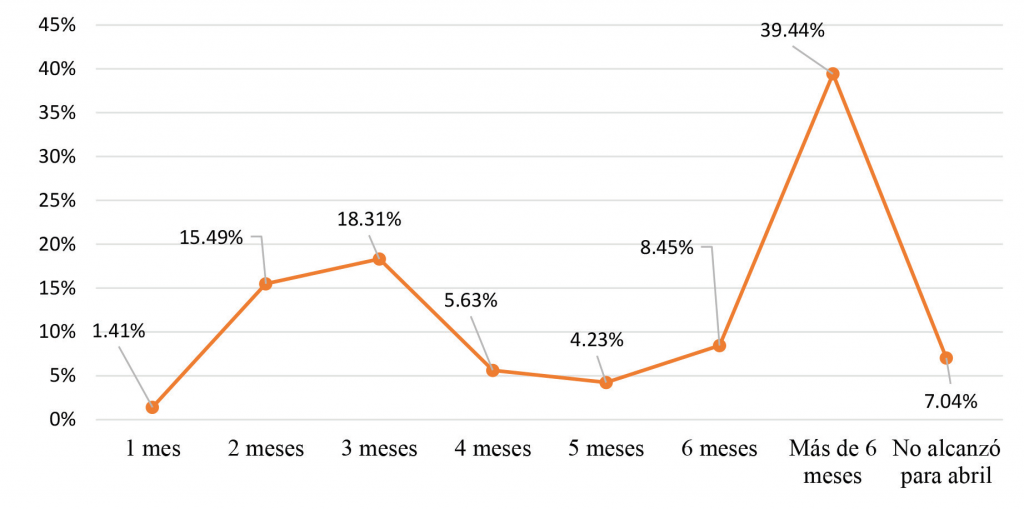

Figura 13. Proyección de ventas para la sostenibilidad del negocio

Fuente: Guevara et al (2020, p.10)

Con respecto a la generación de ventas suficientes para mantener el negocio, la Figura 13 muestra que un 39.44% de los negocios activos considera que podrá mantenerse por más de seis meses; el restante 60.56% proyecta que como máximo logrará ventas suficientes para los siguientes 6 meses o menos.

Figura 14. Reducción general de empleos

Fuente: Guevara et al (2020, p.11)

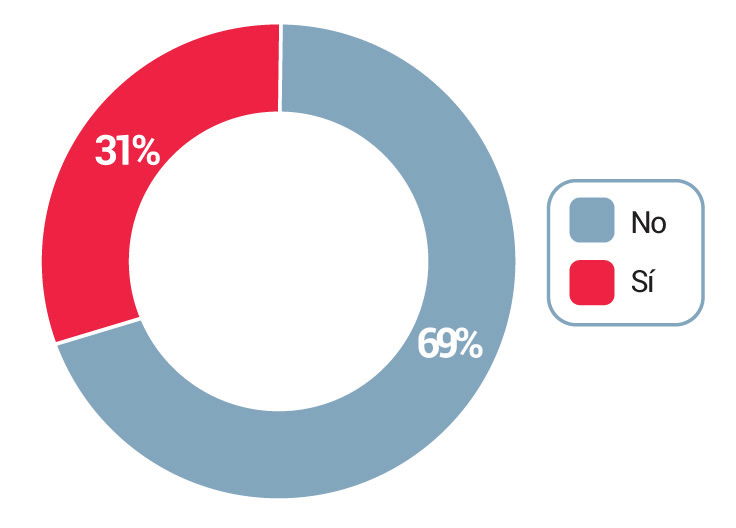

La Figura 14 muestra que el 31% de los negocios activos han tenido que disminuir el número de empleos para poder manejar los gastos administrativos de sus negocios frente a la emergencia.

Figura 15. Reducción de empleos por tamaño

Fuente: Guevara et al (2020, p.11)

La Figura 15 muestra que la reducción de empleos por tamaño de empresa es mayor en la microempresa, conformando el 45% de la muestra que sí se ha visto obligada a realizar ese ajuste para seguir operando; la gran empresa muestra el 25% de disminución en el número de empleos.

Figura 16. Reducción de empleos por sector

Fuente: Guevara et al (2020, p.11)

Con respecto al sector empresarial, el más afectado con la reducción de empleos es el sector servicio, la Figura 16 muestra que representa el 50% de la muestra que se ha visto obligado a realizar dicho ajuste; en segundo lugar el sector industrial, con un 35% de representación de la muestra, y con un 15% el sector menos afectado con la reducción de empleos es el sector comercio.

Figura 17. Reducción general de salarios

Fuente: Guevara et al (2020, p.12)

El 27% de los negocios activos se ha visto obligado a hacer ajuste en los salarios; y el 73% ha tenido que modificar las funciones de sus puestos de trabajo. Esta situación podría suponer que no se han ajustado los salarios con respecto a las funciones realizadas.

Figura 18. Reducción de salarios por tamaño

Fuente: Guevara et al (2020, p.12)

La microempresa, según lo que refleja la Figura 18, con un 58% de los encuestados, menciona que se ha visto obligado a hacer ajuste en los salarios, es la más afectada directamente; siendo la menos afectada la gran empresa con un 10%

Figura 19. Reducción de salarios por sector

Fuente: Guevara et al (2020, p.12)

Con respecto a los ajustes de salario por sector, los empleos de las empresas del sector servicio han sido los más afectados, la Figura 19 muestra que hay un 63% de representación de la muestra del sector servicio que se ha visto obligada a hacer ajustes; en segundo lugar el sector comercio con un 21% y finalmente el sector industria con un 16% de representación.

Liquidez de las empresas

La liquidez de una empresa representa la agilidad que tiene para cumplir con sus obligaciones de corto plazo a medida que estas alcancen su vencimiento. La liquidez se refiere a “la solvencia de la situación financiera general de la empresa, es decir, la habilidad con la que puede pagar sus cuentas” (Gitman & Chad, 2012, p.65).

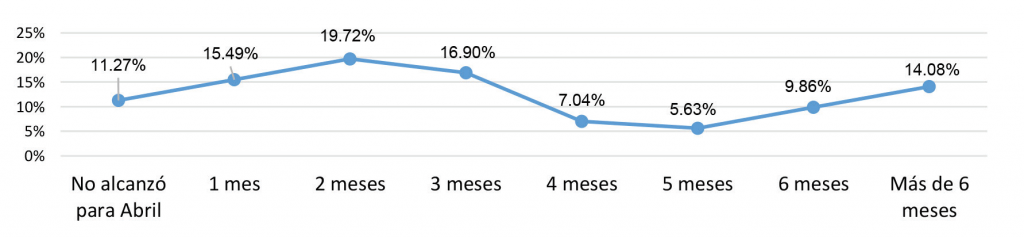

Figura 20. Proyección de liquidez para pago de salarios

Fuente: Guevara et al (2020, p.14)

La Figura 20 presenta que hay un 11.27% de negocios activos que no ha logrado cubrir sus pagos de planilla para el mes de abril. El 52.11% proyecta que en a 1 a 3 meses no tendrá capacidad de pago. En general, el 85.92% no podrá pagar salarios en menos de 6 meses y solamente un 14.08% considera que podrá sostener la planilla actual en más de 6 meses.

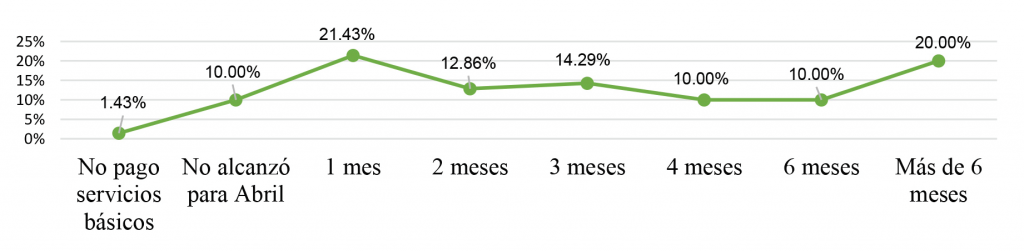

Figura 21. Proyección de liquidez para pago de servicios básicos

Fuente: Guevara et al (2020, p.14)

Con respecto a la capacidad para realizar los pagos de servicios básicos, tal como muestra la la Figura 21, solamente un 20% considera que podrá pagarlos por más de 6 meses, el restante 80% proyecta que en menos de 6 meses no tendrá liquidez suficiente para el pago de dichos servicios.

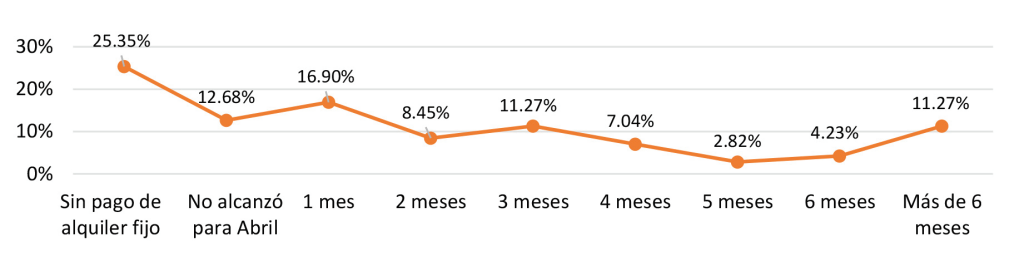

Figura 22. Proyección de liquidez para pago de alquileres

Fuente: Guevara et al (2020, p.12)

La figura 22 presenta que el 12.68% de encuestados menciona que no ha podido realizar pago de alquileres en el mes de abril. Del 74.65% de negocios activos que pagan alquileres, solamente el 11.27% considera poder pagarlos por más de 6 meses; y el restante 50.71% proyecta que no podrá pagar alquileres en 6 meses o menos.

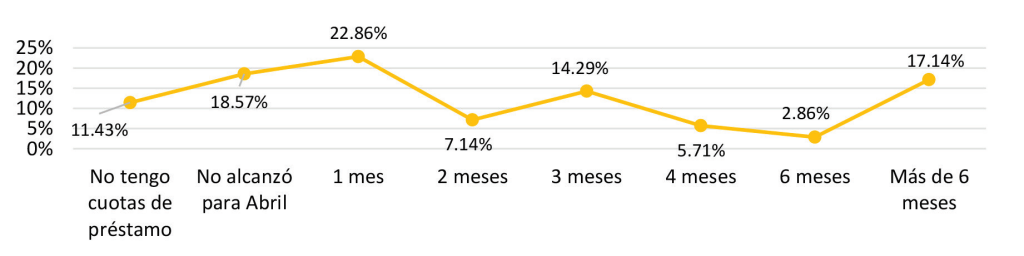

Figura 23. Proyección de liquidez para pago de gastos financieros

Fuente: Guevara et al (2020, p.14)

Como se puede observar en la Figura 23, un 18.57% de negocios activos que no ha logrado cubrir sus gastos financieros para el mes de abril. El 44.29% proyecta que de aquí a entre 1 a 3 meses no tendrá capacidad de pago. En general el 71.73% no podrá pagar sus gastos financieros en menos de 6 meses y solamente un 17.14% considera que podrá sostener sus gastos actuales en más de 6 meses.

Cadena de distribución y proveedores

La cadena de distribución tiene como objetivo garantizar el suministro de producto necesario para dar respuesta a las necesidades de los clientes. Además, se utiliza como regulador del flujo de mercancía entre fabricante, comerciantes y clientes. Un proveedor se define como una persona o una empresa que abastece a otras empresas con existencias y bienes, artículos principalmente, los cuales serán transformados para venderlos posteriormente o que directamente se compran para su venta. Un proveedor también ofrece servicios profesionales intangibles como horas de consultoría, formación, etc.

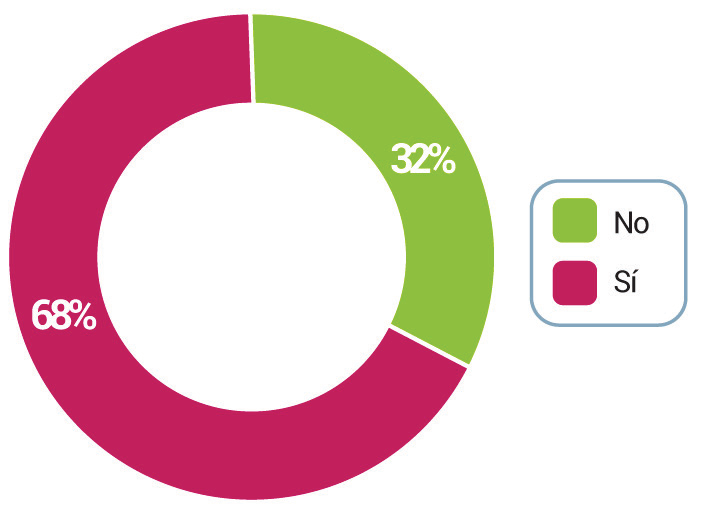

Al realizar un análisis sobre la situación general de proveedores (Figura 24) se observó que un 32% de negocios activos no están recibiendo la atención necesaria por parte de los proveedores para mantener la operatividad de sus negocios de manera normal.

Figura 24. Situación general de proveedores

Fuente: Guevara et al (2020, p.15)

Figura 25. Comportamiento de precios de proveedores

Fuente: Guevara et al (2020, p.15)

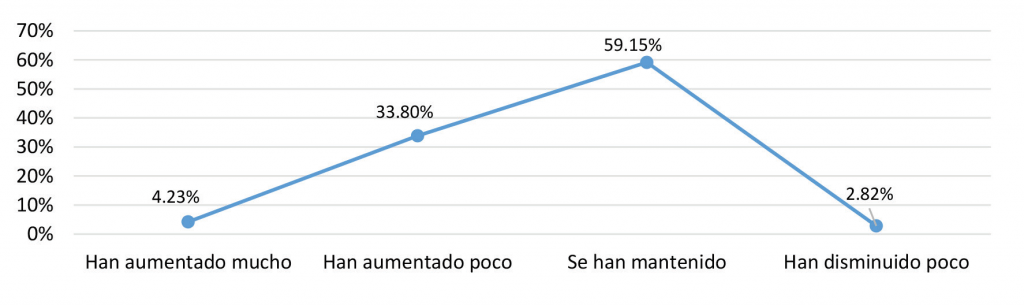

Con respecto a los precios de proveedores, la Figura 25 muestra que un 33.8% de las empresas ha percibido un pequeño aumento y un 4.23% un aumento elevado. El 59.15% ha percibido que los precios de sus proveedores se han mantenido a pesar de la emergencia.

Figura 26. Inconvenientes en la cadena de suministros

Fuente: Guevara et al (2020, p.15)

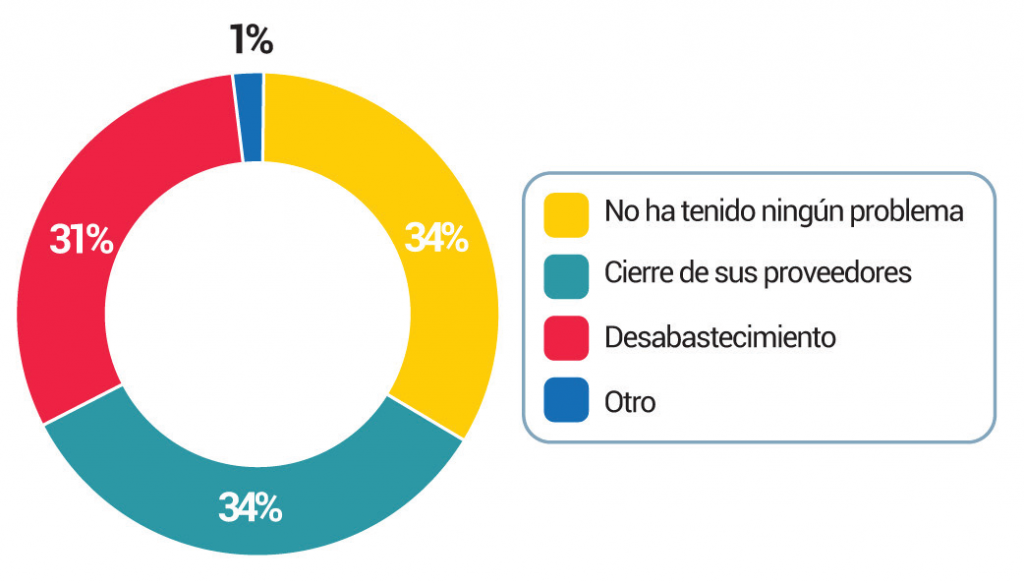

Como se observa en le Figura 26, un 34% de los negocios activos no ha tenido problema con los proveedores; sin embargo, un 34% menciona que ha tenido problemas por el cierre, limitando la actividad principal y operatividad de sus negocios; un 31% ha experimentado desabastecimiento de los productos que adquiere a través de sus proveedores. Este último dato es similar al dato que presenta el estudio de FECAMCO, en donde un 27% de las empresas han experimentado desabastecimiento.

Figura 27. Apoyo recibido por parte de proveedores a través de flexibilización de créditos

Fuente: Guevara et al (2020, p.15)

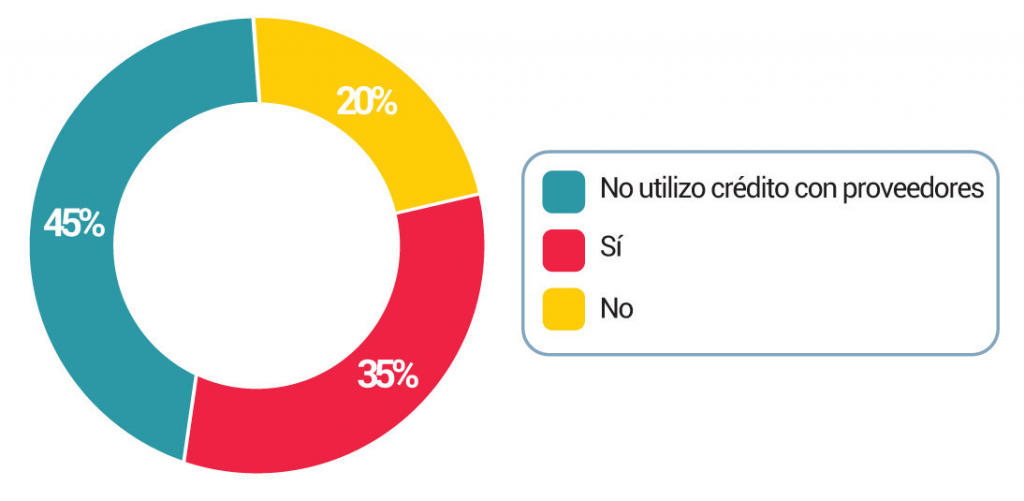

Estos hallazgos muestran dificultades por parte de las empresas para asegurar la cadena de valor a raíz del abastecimiento de los insumos requeridos. A pesar del contexto actual, estas empresas (35%) han podido seguir activas por el crédito que les han dado sus proveedores, sin embargo no es la situación para la mayoría (65%) que han tenido problemas con la provisión de insumos y recursos para la producción.

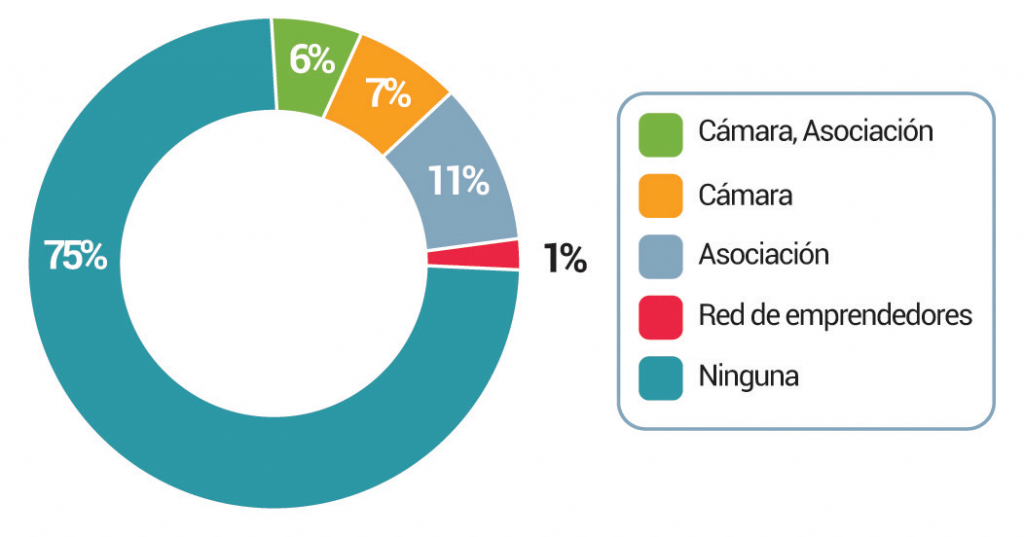

Figura 28. Pertenencia a organizaciones empresariales

Fuente: Guevara et al (2020, p.16)

El 75% de los negocios activos encuestados no pertenecen a ninguna organización empresarial; el restante 25% pertenece a cámaras, asociaciones y/o redes de emprendedores.

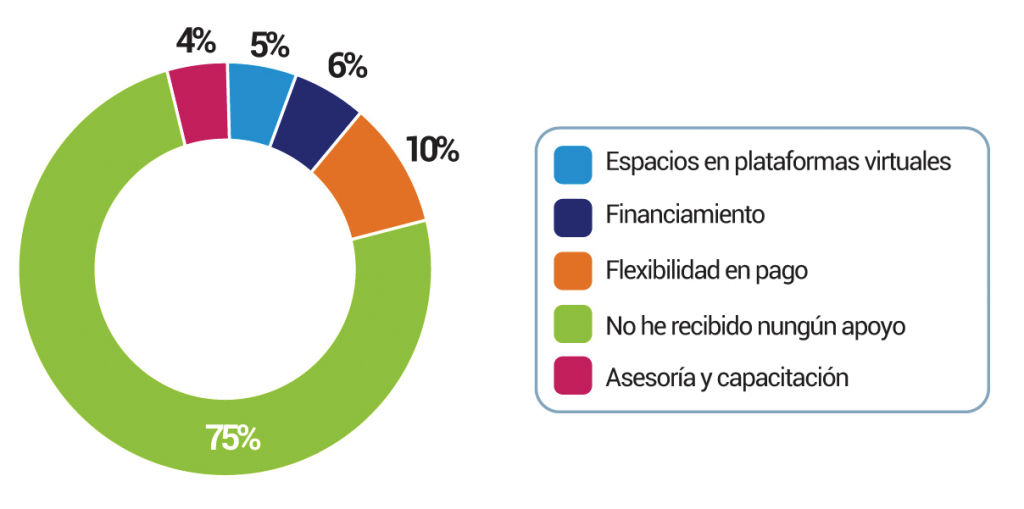

Figura 29. Apoyo recibido por parte de organizaciones empresariales

Fuente: Guevara et al (2020, p.16)

La Figura 29 muestra que este mismo 75% de negocios activos no ha recibido ningún apoyo de organizaciones empresariales y el restante 25% ha recibido apoyos como asesorías, espacios en plataformas virtuales, financiamiento y flexibilidad de pago en las deudas actuales.

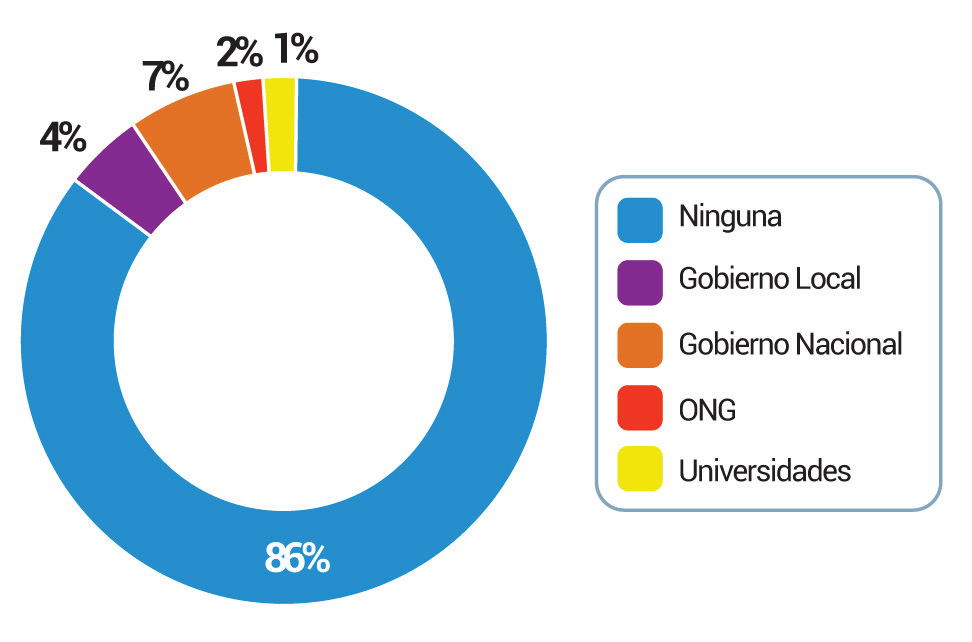

Figura 30. Apoyo recibido por parte de instituciones no empresariales

Fuente: Guevara et al (2020, p.16)

El 86% afirma que no ha obtenido apoyo de ninguna organización no empresarial y el 14% restante menciona haber recibido apoyo por parte del gobierno local, gobierno nacional, ONGs o universidades.

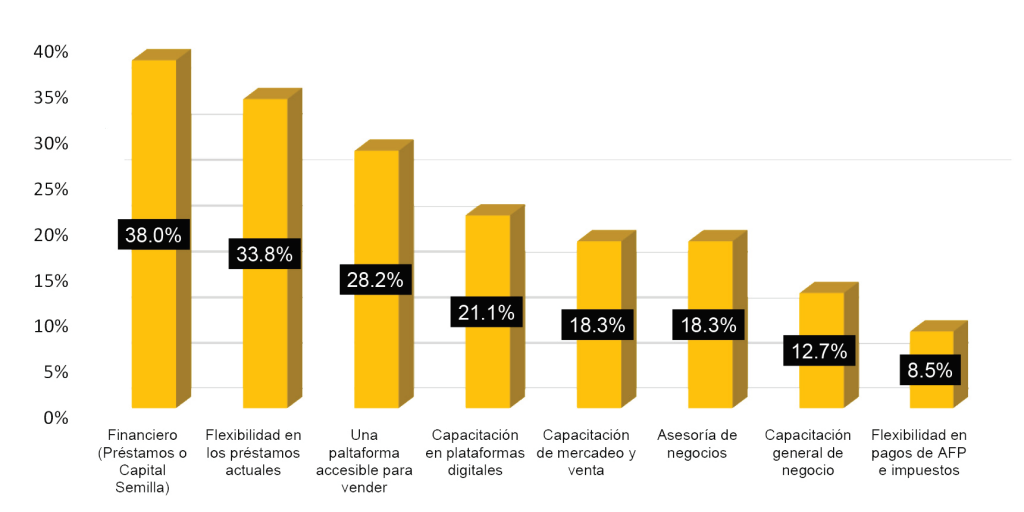

Figura 31. Tipo de apoyo requerido

Fuente: Guevara et al (2020, p.16)

Se les consultó a las empresas encuestadas sobre el tipo de apoyo que necesitaban en ese momento para mantener sus negocios activos, del total de la muestra se obtuvieron los siguientes resultados en proporción a los porcentajes de preferencia:

• Financiero (préstamos o capital semilla) con 38%

• Flexibilidad en préstamos actuales con 33.8%

• Una plataforma accesible para vender con 28.2%

• Capacitación en plataformas digitales con 21.1%

• Capacitación de mercadeo y venta con 18.3%

• Asesoría de negocios con 18.3%

• Capacitación general de negocio con 12.7%

• Flexibilidad en responsabilidades patronales con 8.5%

Conclusiones

El impacto de la emergencia por COVID-19 en la actividad general de las empresas salvadoreñas refleja un panorama desalentador con perspectivas negativas, hay un alto índice de empresas que han tenido que cerrar de manera temporal (62.33%) o de manera definitiva (14.00%) y una alta afectación (88.66%) en la actividad económica de todas las empresas, de todos los tamaños y sectores. Este contexto muestra cómo la economía salvadoreña se basa en un sistema empresarial bastante débil y con poca capacidad de adaptación, que no se encuentra preparado para afrontar de manera rápida y efectiva a los embates de externalidades.

Son pocas las empresas que han logrado realizar ajustes y cambios completos en sus modelos de negocio para acoplarse a la situación económica actual.

Si bien es cierto, es muy complicado anticiparse a situaciones como una emergencia de carácter mundial como es la pandemia de COVID-19, las empresas como dinamizadoras de la economía deben prepararse constantemente para responder y adaptarse a las condiciones de cambios continuos del entorno donde prevalece la ley del mercado.

Considerando el análisis de los negocios que se mantienen activos y los ajustes que han realizado, se identifica que la planificación estratégica flexible se vuelve un factor relevante y clave en contraste con la planificación rígida que caracteriza la de muchas empresas e incluso, en algunas, la inexistencia de planificación. En este sentido, las empresas, como organismos vivos y abiertos, deben estar dispuestas a entrar a un proceso de aprendizaje y adaptación al contexto actual y futuro, porque de otra manera estarán destinadas a desaparecer. Paralelo a este esfuerzo de las empresas, se deben generar todas las condiciones necesarias mediante la creación y fortalecimiento de plataformas de apoyo para el desarrollo de capacidades y habilidades empresariales en todos los niveles y sectores, con un enfoque innovador y estratégico.

La situación actual de las ventas no es muy favorable, hay más del 50% de empresas que se encuentran activas a abril de 2020 que afirman haber experimentado una disminución considerable de sus ventas, por debajo de la mitad del promedio mensual. Las proyecciones realizadas por las empresas tampoco son muy optimistas, un 50% ven de manera pesimista la estimación de sus ventas en los próximos seis meses.

Al analizar la situación de los empleos generados por las empresas encuestadas, la vulnerabilidad es compleja e incierta, pues a pesar de que las empresas han acudido a mecanismos de protección de sus economías, la situación financiera también las ha llevado a tomar decisiones sobre su planta de empleados, dejándolos en una situación inestable a ellos y sus familias. De igual manera, las empresas se han visto obligadas a hacer ajustes en las funciones de sus empleados, lo que hace suponer que no se han ajustado los salarios según estas modificaciones en las funciones, las cuales, muy probablemente, estarán acompañadas de una mayor carga de trabajo.

Con respecto a las demás obligaciones y la incertidumbre de liquidez a corto plazo, el cumplimiento de los pagos de los compromisos adquiridos para el funcionamiento de las empresas, entre los meses de mayo y junio de 2020, está en serias dificultades. Sin embargo, en la mayoría de los casos muestran optimismo al proyectarse a más de seis meses, considerando que la situación de confinamiento finalizará pronto y que regresarán a sus actividades.

Acompañado de todos los elementos anteriores, la actividad de la cadena de distribución y el efecto generado en las relaciones con los proveedores también representan otro reto que se suma al esfuerzo de las empresas por mantener operaciones. Dentro de los principales problemas se ha identificado la falta de capacidad para mantener la cadena de distribución a un costo accesible, contando con pocas o nulas opciones al momento de abastecerse.

Respecto al apoyo recibido y las propuestas de solución por parte de la empresa salvadoreña, un 25% pertenece a asociaciones, cámaras o redes de emprendedores que les permiten recibir apoyo directo para hacer frente a la emergencia. Las empresas deben considerar la importancia de formar parte de este tipo de organizaciones para obtener un respaldo de un conglomerado en todos los niveles posibles. De igual manera, al analizar el apoyo recibido por parte de organizaciones de la sociedad civil, Gobierno, Gobierno local y universidades, un 86% afirma no haber recibido, hasta abril de 2020, ningún apoyo por parte de estas entidades. Este escenario presenta un reto importante para brindar todo el apoyo posible desde las instituciones no empresariales a partir de las diferentes necesidades identificadas en el presente estudio.

Propuestas

El equipo investigador determinó nueve áreas fundamentales en las cuales se debería trabajar desde el Gobierno, la academia, sector privado, organismos internacionales y la sociedad en general, para generar las condiciones que permitan a emprendedores y empresariado afrontar la crisis causada por la emergencia por COVID-19 y fortalecer así al sector empresarial en El Salvador, las cuales se muestran a continuación divididas según áreas relevantes para las empresas:

Área financiera

• Flexibilizar el acceso a créditos con tasas blandas que faciliten a la micro y pequeña empresa el acceso a fondos para capital de trabajo para el restablecimiento de sus actividades, especialmente en el sector servicios y comercio.

• Acceso a plataformas flexibles de pago electrónico por parte de los bancos y financieras.

Área de cadena de suministro

• Preferencia del consumo local de aquellos productos y servicios que también estén disponibles a nivel nacional. Por una parte, se incentiva la economía local y, por otra, se asegura el abastecimiento de una manera más inmediata.

Área tecnológica

• Mapeo de comercios por zona geográfica y desarrollo de plataformas de acceso libre para que las micro y pequeñas empresas puedan comercializar sus productos y servicios para la construcción de redes virtuales de apoyo.

• Capacitaciones en el uso de tecnología que se adapte a las necesidades reales de los sectores empresariales más vulnerables.

Talento humano

• Desarrollar mecanismos que faciliten al personal realizar el teletrabajo, tanto para la seguridad de las personas empleadas como para fortalecer la seguridad corporativa.

• Desarrollar programas de formación en liderazgo, relaciones interpersonales, coaching, así como el manejo de las emociones para potenciar las habilidades blandas que son necesarias en el desarrollo empresarial.

Área de gestión empresarial

• Invertir y aprovechar los recursos virtuales para incorporarse en plataformas colaborativas que le permita digitalizar los procesos de contratación, compras, administración, finanzas, así como la comercialización de sus productos y servicios.

• Identificar el capital de trabajo que pueda gestionarse para enfrentar futuras situaciones que pongan en riesgo el desarrollo de sus empresas.

Área de políticas públicas

• Identificación de cadenas de valor más predominantes a nivel de país para el fortalecimiento de los diferentes eslabones de las empresas y así permitir el desarrollo productivo a nivel nacional.

• Establecer alianzas con corporativos de servicios y productos informáticos para facilitar a las micro y pequeñas empresas la adquisición de los mismos, con el objetivo de tecnificar y virtualizar sus procesos relacionados con la cadena de valor de sus negocios.

• Invertir en un centro de innovación y tecnología empresarial como mecanismos de desarrollo de propuestas que hagan más eficiente y competitivo al sector empresarial.

• Lanzamiento de programas de apoyo a la innovación mediante concursos sobre ideas innovadoras de alternativas de productos y servicios en tiempo de crisis.

• Implementar políticas de desarrollo económico territorial que sean promovidas desde las municipalidades donde se potencien los sectores productivos y se fortalezca el tejido social y microempresarial.

Área de cooperación internacional

• Orientar los programas y proyectos para el fortalecimiento a las micro y pequeñas empresas en temas de capital semilla, fortalecimiento de capacidades y digitalización de los procesos de gestión empresarial.

• Promover el desarrollo de programas de formación a jóvenes en procesos tecnológicos, comercio electrónico, cadenas de valor, para fortalecer sus posibilidades de adquirir un empleo y brindar a las empresas personal calificado para enfrentar el nuevo contexto generado por el COVID-19.

• Promover el desarrollo de centros de innovación y tecnología como mecanismos de desarrollo de propuestas que hagan más eficiente y competitivo al sector empresarial.

Área de la academia

• Contribuir con la formación y actualización de contenidos empresariales dirigido especialmente a microempresarios.

• Creación de un consejo asesor empresarial conformado por personal académico, de investigación y consultoría para brindar asesoría al sector empresarial sobre la transformación digital para micro y pequeñas empresa.

• Realizar investigaciones en el campo empresarial que permitan generar evidencia sobre la situación empresarial y la identificación de estrategias y oportunidades de desarrollo económico del sector

• Articular el acercamiento continuo entre los sectores de la economía más afectados con sectores o industrias que han sabido moverse a través de la crisis identificando aquellas áreas de oportunidad.

Área de alianza entre instituciones, organizaciones, asociaciones, redes y trabajo colaborativo

• Articular las agendas de trabajo de todas las instituciones que están enfocadas en el fortalecimiento del tejido micro empresarial en el territorio nacional.

• Realizar alianzas entre sectores productivos que les permita y facilite la adquisición de financiamiento, insumos y servicios como también acompañamiento en procesos de formación e innovación en sus actividades económicas.

• Identificar gremiales, asociaciones y redes que permita al sector empresarial mantener un diálogo dinámico con todos los sectores de la sociedad, con el fin de retroalimentar sobre su situación e identificar oportunidades para potenciar sus mercados locales, así como mejorar la cadena de valor.

Bibliografía

Comisión Económica para América Latina y el Caribe . (2020). El desafío social en tiempos del COVID-19. Recuperado de: https://

www.cepal.org/es/publicaciones/45527-desafio-social-tiempos-covid-19

Comisión Económica para América Latina y el Caribe . (2020). Informe especial No. 2: Dimensionar los efectos del COVID-19 para pensar en

la reactivación. Recuperado de: https://www.cepal.org/es/publicaciones/45445-dimensionar-efectos-covid-19-pensar-la-reactivacion

FUNDAPYMES. (1 de mayo de 2020). Tabla de Clasificación de PYMES según FundaPymes. FUNDAPYMES https://www.fundapymes.com/

tabla-de-clasificacion-de-pymes-segun-fundapymes/

Guevara, J.; Cartagena, H.; Pacheco, E.; Palacios, S. & Tovar, D. (2020). Situación de la empresa salvadoreña frente a la emergencia COVID-19.

Círculo de investigación de Innovación y Emprendimiento, Departamento de Administración de Empresas, Universidad Centroamericana

“José Simeón Cañas”. http://www.uca.edu.sv/wp-content/uploads/2020/05/investigacion-uca-situacion-de-la-empresa-salvadorena-frente-

la-emergencia-covid-19.pdf

International Trade Center [ITC] (2020). COVID-19: The Great Lockdown and its Impact on Small Business. https://www.intracen.org/uploadedFiles/

intracenorg/Content/Publications/ITCSMECO2020.pdf

Ministerio de Economía [MINEC] (2009). Generando Riqueza desde la Base: Políticas y Estrategia para la Competitividad Sostenible de las

Micro, Pequeña y Mediana Empresas.

Organización Internacional del Trabajo(mayo de 1 de 2020). Organización Internacional del Trabajo https://www.ilo.org/global/industries-

and-sectors/lang–es/index.htm

Ricart, J. E. (1). Modelo de Negocio: El eslabón perdido en la dirección estratégica. UCJC Business and Society Review (formerly Known As

Universia Business Review), 3(23). Recuperado a partir de https://journals.ucjc.edu/ubr/article/view/703

Universidad Centroamericana

José Simeón Cañas

Revista Realidad Empresarial

Boulevard Los Próceres, Antiguo Cuscatlán, La Libertad, El Salvador, Centroamérica.

(503) 2210-6600

www.uca.edu.sv/realidad.empresarial